2025 �꣬�Ї����w����չ�F�����g�ԣ�ȫ����� 762 �f����ͬ���� 14.64%�����М�]�L�z 435 �f������ 10.62%��ӡ�ȡ��ϼ�����ǰʮ��Ŀ�ĵ��������� 10%���㽭����ȫ���������ں��ģ�ռȫ�� 32.4%������Ҫؕ�I������

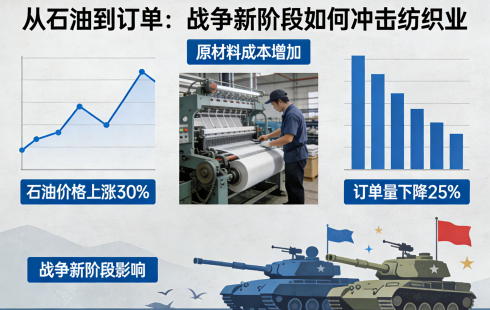

�M�� 2026 �� 3 �£������_ͻ�������l��Դ�cԭ�σr���Ҳ��ӣ��㽭�����Ј���ʎ�ӄ������w��I���cԭ�߶��P���ɱ����q��ӆ���D��������֧�L�U�@�����I�����@����������I������I�У���С�S�����_���^���������͏S�{��Ʒ���cҎģ�������a�^�����������n�_ͻ�L�ڻ��Ƹ߳ɱ������s�K������

���P������2025�껯�w���ڱ��F���ۣ��g���@֧���ИI�lչ

�M�ܮ�ǰ���w�a�I���R���ڳЉ������Ї����P�����@ʾ��2025���Ї����w�aƷ���ڱ��F���ţ�չ�F���^�����ИI�g�ԡ�ȫ�껯�w�aƷ������762�f����ͬ�����L14.64%�������^�����L�B�ݣ����ИI�lչע�����ġ�

���ց�������]�L�z���黯�w�a�I�ĺ��ij��ڮaƷ�����F�Ȟ�ͻ����2025��ȫ���]�L�z������Ӌ�_��435�f����ͬ�����L10.62%���ɞ����ӻ��w�������L�ĺ��Ą����������L��Ҫ�����ڶ����������أ�һ�LJ��H�Ј�������m���L��ȫ���a�I����]�L�z�Ȼ��wԭ�ϵ���������������һ������I�����ڄ������@����ǰጷų��ڝ���������2025���ļ���ӡ�ȳ��N��PTA���Ҷ�������]�L�z��14����aƷ��BIS�J�C���������Ї����w�aƷ��ӡ���ڵ��P�I�����ϵK���ƄӜ�]�L�z�ȮaƷ��ӡ���ڻ�������ǰBIS�J�C��ʩ�ă����g���Ї�PTA��ӡ�ȳ��ڏ�2022���96�f���߷��E����2024���38�f�����J�C���N�����Ƶij���������ጷţ��ɞ��]�L�z�������L����Ҫ������

����Ŀ�ĵط��棬�Ї����w�aƷ�����Ј���Ԫ����Ч�@�������d�Ј����F���S��2025�꣬���w�aƷǰʮ�����Ŀ�ĵ��У�����ӡ�ȡ��ϼ�������ӡ�����������������ͻ�˹̹��ī�������������10%���ϣ�����ӡ�ȡ��ͻ�˹̹�Ј����F�Ȟ����ۣ��������^��I��ӡ����ͬ��������20%���ɞ�������L����Ҫ���档�@һ�B�ݱ������Ї����w�aƷ��ȫ���Ј��ĸ��������m��������ͨ�^��չ���d�Ј�����Ч��ɢ�ˆ�һ�Ј����ӎ������L�U�����ИI�������L�ṩ�˷���֧�Ρ����⣬�������^��I�{��aƷ���ݣ����F�������r�R�����Mһ��얹����ИI���^��λ�������l���w2025����ڄ��R���~�_3.15�|��Ԫ��ͬ�����L8.90%�����������w�S���L�z���������m�����ИI���ס�

�C�ρ�����2025�껯�w�aƷ���ڵ����۱��F�����@���Ї����w�a�I�ď����g�Ժ�ȫ�������������_ͻ���l����Դ�cԭ�σr�ӣ��t�o�ИI�����˶��ڽ��I��������ǰ���ؾ����ξքݵIJ��_�������ڼӄ������H�̓r��λ��ʎ�ĸ�ֶ��ڃ��y�Ը�׃�����w��I�Ľ��I�������ܳ��mһ�Εr�g��

���ڻ��w��I���ԣ������Կ������ڲ��ӣ���Ҫ���г��ڃ��ݡ�ͨ�^�������I���ԡ��ӿ�aƷ�������ӏ�����朹����ȷ�ʽ���������L�U������