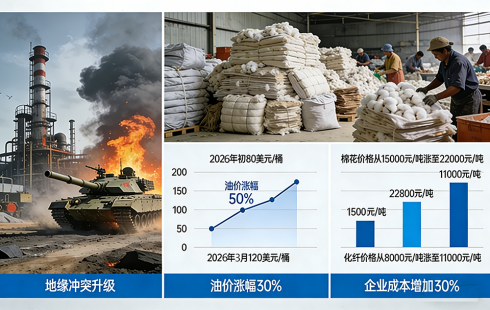

2026 ���ԁ���PX �Ј�ӭ�폊(qi��ng)���ϝq���飬���l(f��)�����a(ch��n)�I(y��)�ȫ�ИI(y��)�߶��P(gu��n)ע������ȫ������Ե� PX (CFR �Ї�) �F(xi��n)؛�r(ji��)�������� 894 ��Ԫ / ��һ·������ 3 �� 17 �յ� 1274.67 ��Ԫ / ������Ӌ(j��)�q�����^ 40%���@һ���q�ݵı����� PX �ИI(y��)��վ��һ���ɵؾ��_ͻ�(q��)�ӵ��¾����������c(di��n)��ͬ�r�����a(ch��n)�I(y��)���������������oȱ�� PX �h(hu��n)��(ji��)���С�

�ؾ��_ͻ�������oΣ�C(j��)��PX �r(ji��)���םq�y��

��݆ PX �r(ji��)��ď�(qi��ng)���ϝq�����Č�(d��o)������ 2 �µ��ԁ����m(x��)�������Ж|�ؾ��_ͻ������ľƝ���{�����B��ԭ�ͮa(ch��n)���c�������M(f��i)�^(q��)�đ�(zh��n)��ͨ�����亽�\(y��n)����ֱ��������ȫ��ʯ�X�ͼ����N����(y��ng)朵� ��Ҫ�����������Д�H�Ƹ��ˇ��H�̓r(ji��)������(d��o)�� PX ԭ�Ϲ���(y��ng)���F(xi��n)��(sh��)�|(zh��)�Զ�ȱ���ɱ����c����(y��ng)�˵��p��?c��i)D������ͬ�Ƅ� PX �r(ji��)��һ·�߸ߡ�

���ځ�����PX �Ј����R���o ��Ӳȱ�ڡ� �c���ޟ��S���Йz���p��֧�Σ��r(ji��)���םq�y�����Ј��ĺ����L(f��ng)���(bi��o)���ڵؾ��քݵ���׃������(y��ng)朌�(sh��)�H�֏�(f��)�M(j��n)�ȣ����_ͻ���m(x��)�����������o�s�����M(j��n)һ����(qi��ng)�������քݾ��ͣ��Ј��ŕ��ؚw�����涨�r(ji��)���ڴ˱����£�2026 �������ɞ�����a(ch��n)�I(y��)朾�����@���ޏ�(f��)��һ�꣬�����έh(hu��n)��(ji��)�ܷ�������^��(d��ng)ǰ�ijɱ��ʹ�ڣ�ӭ��ӯ�����ƵĴ����ڣ��ɞ��Ј��P(gu��n)ע�Ľ��c(di��n)��

��������ൽȫ�� ���p�a(ch��n)���������o�տs�γ��]�h(hu��n)

����ľƝ���{������ �����c(di��n)�� ��Ѹ����׃?y��u)�ȫ�N����(y��ng)朵� ��ʹ�c(di��n)�������l(f��)һϵ���B�i����(y��ng)�� һ���棬�@�Ե������ɱ��j���c�������`����(d��o)���M(j��n)��ԭ�ϟo�����r���ۣ���ʹ���n�ȇ�(y��n)����ه�Ж|ԭ�ͺ�ʯ�X�͵ā��ޟ��S�����A(y��)���Խ�ؓ(f��)�ɣ���һ���棬�[�ԵĹ���(y��ng)�ϼs���p����������^�������a(ch��n)�b���������ɿ������� PX ����(y��ng)����֪ͨ���ο͑����p 3 ���� 4 �µĺϼs����(y��ng)�����Ҵ˴ι��o�_��Դ������ԭ�϶�ȱ�����ڃ�(n��i)�y��ͨ�^�Q(m��o)�����{(di��o)�����⡣

���ⲿ�_���£����� PX ���a(ch��n)ؓ(f��)�����@���䡣��(j��)�(li��n)��(sh��)��(j��)������ 3 �� 13 �գ����� PX ���w�_�����^ǰһ���½� 2.14 ���ٷ��c(di��n)���� 79.3%����(chu��ng) 2 �µ��ԁ���͡��@��ζ�����ؾ����ξք����l(f��)���ⲿ���o�_�����Ѵ����^(q��)�γ����� ���p�a(ch��n)�������γ�ȫ���ԵĹ��o�տs�]�h(hu��n)��

�B���ИI(y��)�����Ͷ�a(ch��n)��(d��o)�µĮa(ch��n)��ƿ�i��PX �Ј���ӭ���A���Թ��o ��Ӳȱ�ڡ����c��ͬ�r���Ї������M(j��n)�봺�����Йz���ڣ����ڃ�(n��i)���o�˲��H�y�Ի֏�(f��)�����������M(j��n)һ���վo����ˣ���������������F(xi��n)ƽƽ���F(xi��n)؛�r(ji��)��Ҳ�y�Գ��F(xi��n)��Ȼ��{(di��o)��

���r(ji��)��(qu��n)�D(zhu��n)�ƣ��a(ch��n)�I(y��)����������μ���

�S�������M(j��n)�댍(sh��)�|(zh��)�Ԝp�a(ch��n)���ڣ��B���M(j��n)���a(b��)�����ޣ�PX �Ј��Ľ���߉���ڰl(f��)������D(zhu��n)׃���Ј�����(d��o)׃���я����ڵ� �����o�տs�A(y��)�ڡ� ���ģ��ГQ�鮔(d��ng)ǰ�� �����o�o���F(xi��n)��(sh��)�� ����(d��o)�ĬF(xi��n)؛���r(ji��)��

��(d��ng)ǰ��PX �Ј��ĺ���ì���я��A(y��)���D(zhu��n)��F(xi��n)��(sh��)�����o�տs��Ӱ푃r(ji��)���߅�H׃�������鶨�r(ji��)�ĺ���׃���������Ј��� ���p�a(ch��n)���� ������ȫ��ȥ����ٶȣ��Ј��������R�A���Թ����e�䉺���������������� �������y�ġ� ���y(t��ng)����չ�F(xi��n)���g�ԣ�PX �r(ji��)���И������@�ø���(qi��ng)֧�Σ��M(j��n)���_���a(ch��n)�I(y��)������������D(zhu��n)�ƵĹ�ֵ�����^�̡��@һ׃�����HӰ푶��ڽ���(ji��)�࣬���������ܶ����ȵ��Q(m��o)�������c��ֵ�wϵ��

�vʷ��(j��ng)�(y��n)��������(d��ng)���o�˳ɞ鶨�r(ji��)����(d��o)���ؕr��PX �r(ji��)��IJ������������� �����S�͡� �D(zhu��n)�� �����I(l��ng)�͡���PX �cʯ�X�̓r(ji��)�PX �c������ԭ�̓r(ji��)����P(gu��n)�I��ֵָ��(bi��o)���������ơ�

���γЉ�����������߅�����

�ڹ���(y��ng)��ȱ���Ƅ��£���݆ PX �r(ji��)���ϝq���M(j��n)�� �����o����(d��o)�� �A�Σ��������������������֮a(ch��n)���Y(ji��)��(g��u)��Ӱ푣�����ԭ�϶�څ�o������ PX ��(sh��)�H���a(ch��n)���棬���� PTA �h(hu��n)��(ji��)�t���R��(y��n)���ijɱ��D�����a(ch��n)�I(y��)���������������oȱ�� PX �h(hu��n)��(ji��)���У��@�������(d��ng)ǰ�Ј��ĺ���ì�� ���� ���ι��o�����տs�c���������Գн�֮�g�ĄӑB(t��i)���ġ�

Ŀǰ��PTA �ӹ��M(f��i)����ԭ�σr(ji��)���q�������s���vʷƫ�ͷ�λ���������a(ch��n)�������R̝�p������δ�� PX �r(ji��)���ϝq����ij��m(x��)�ԣ����Hȡ�Q�ڹ��o�տs�ij̶ȣ������P(gu��n)ע�����ܷ���ܮ�(d��ng)ǰ�ɱ��������� PTA �������h(hu��n)��(ji��)�����M(j��n)һ�������s����(d��o)�´�Ҏ(gu��)ģ�p�a(ch��n)���� PX �r(ji��)�������c������_(d��)��ƽ�⣬�γ����ϵ� ��ؓ(f��)���������� ���Μp�a(ch��n)��(d��o)�� PX �����½����M(j��n)������ PX �r(ji��)���ϝq���g��

�C�ρ�����PX �ИI(y��)��վ��һ���ɵؾ��_ͻ�(q��)�ӵ��¾����������c(di��n)�����ځ��������o ��Ӳȱ�ڡ� �c���ޟ��S���Йz���γɏ�(qi��ng)�F(xi��n)��(sh��)֧�Σ�PX �r(ji��)���םq�y��������ҕ���£�����ĺ�������(zh��n)���D(zhu��n)�����γн������P(gu��n)�I���� PTA �������h(hu��n)��(ji��)��ɱ��D�������l(f��)��ؓ(f��)�����Εr�Զ��Ҏ(gu��)ģ���F(xi��n)��վ����ȼ��e��2026 �������ɞ�����a(ch��n)�I(y��)朾�����@���ޏ�(f��)��һ�꣬�M���ޏ�(f��)�^��ע�����ۣ����a(ch��n)�I(y��)�������������ϡȱ�h(hu��n)��(ji��)���е�څ�ݲ�����׃��PX �ھ����a(ch��n)�I(y��)��е��h�r(ji��)��������ӭ��ϵ�y(t��ng)���������@Ҳ����ȫ������a(ch��n)�I(y��)朵����������ֶ��»��{(di��o)��