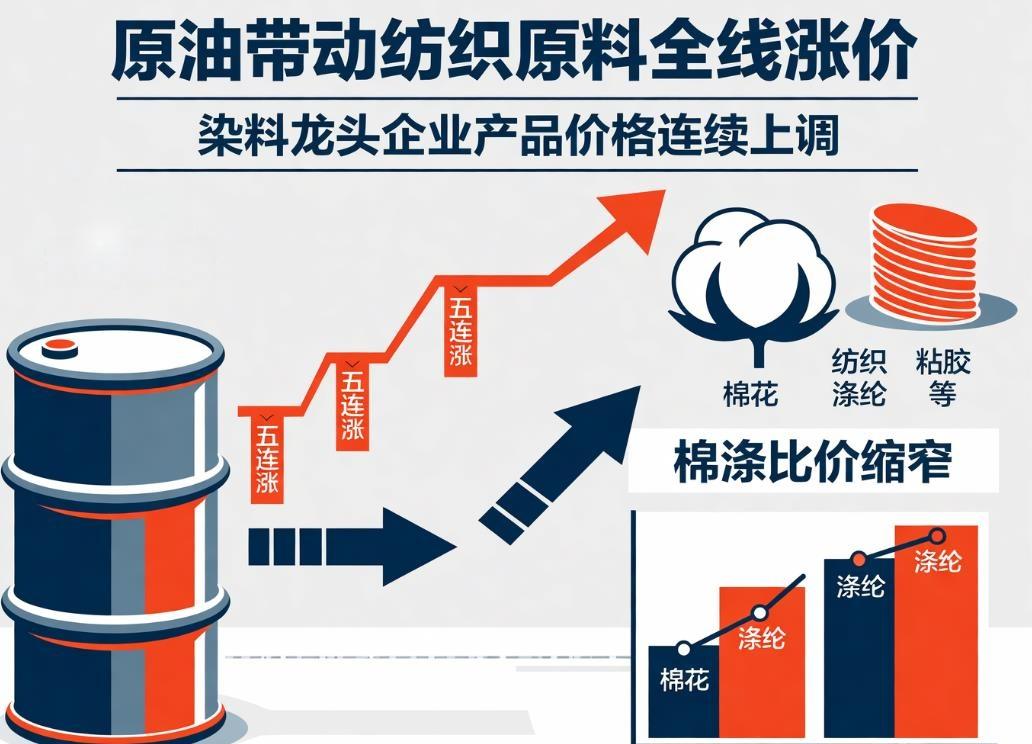

2026��3���ԁ������ȳ��w���Ј�ӭ����һ݆�q�r���ИI���^��I�ܼ��l���{�r֪ͨ��ֱ�ӂ���������Ь�ġ��Ҿӵȶ����I�����У��ИI�I܊��I�A�峬�w������3��16�Ռ�ʩ��݆�ڶ����q�r�����л����aƷ��3��9���״Νq�r�Ļ��A�ϣ��ٽyһ���{2-6Ԫ/�ף�ͬ�գ����w����һ֪����Sͬ��ɷ�Ҳ���M�{�r��������3��11�������г��w�aƷ��ԭ�N�ۃr����A�����{2-6Ԫ/�ס�

���w�Ь���I��ĺ������ԭ��

���w�ȫ�Q�鳬���w�S�ϳɸ���Գ����w�S�o��������������۰����ȸ߷��Ә�֬�ͺ϶��ɵĸ����ܲ��ϣ����w�Sֱ���H���^�l�z��1/100���£��߂�������ĥ���ۡ��h����Ҏ�ȃ��ݣ���Ŀǰ���������ȻƤ��������ϣ��V��������Ь�ġ���܇���ɳ�l�Ҿӡ�������w���b��ȶ����I�����У�Ь���I���dz��w������ĵ����Α��È��������yӋ��2024���҇����w�����Α����У�Ь���I��ռ�ȸ��_57.77%�����w���ѳɞ��\��Ь�����eЬ���߶�ƤЬ�ȮaƷ�ĺ���ԭ�ϣ���r��ֱ�ӛQ��Ь����I�����a�ɱ��cӯ�����g��

�������دB�ӣ��q�r������żȻ

�˴γ��w���p���^�ܼ��{�r������żȻ�����Ƕ������دB�ӌ��µı�Ȼ�Y��������ԭ����������ԭ���ϳɱ��ij��m�j��������ԭ�̓r��ı��q�ɞ����P�I�Č��������܇��H�ؾ����Λ_ͻӰ푣�ȫ����^�h������׃�ӣ���2025��12���ԁ������Hԭ�̓r����Ӌ�q���ѳ��^30%�������г��m����څ�ݡ����w��ĺ������aԭ�Ͼ۰�����֬��DMF�܄������w�����w�S�ȣ�����ʯ�ͻ�������Ʒ��ԭ�̓r����ϝqֱ���Ƅ����λ���ԭ�σr��ͬ���������γɡ�ԭ�͝q�r������ԭ�ϝq�r�����w�����a�ɱ��������Ă���朗l��

���^�{�r���L������x���ɱ��������m����

���鳬�w���ИI�����^��I���A�峬�w�cͬ��ɷݵ��{�r�����������_���ИI�L������x���A�峬�w��18.2%���Ј����~λ���ИI��λ���a��Ҏģ�_3.2�|ƽ����/�꣬���w�߶�Ь�ĵȺ��������I��ͬ��ɷ݄t�{�����ĝ�ˇ���ڹ����Գ��w�aƷ�I��߂��^�����������ɼ���I���{�r�ķ����c���ֱ࣬��Ӱ��������w���Ј��ăr�������A�峬�w�ڝq�r�A�溯�����_��ʾ���{�r�Ǟ鑪������ԭ�ϳ��m���q�������o���ĉ��������ϮaƷ�������������m�r��߀���������Hԭ�ͼ�ԭ���σr��ӑB�{����

Ь����I�Љ�����С�S��������y

���w��r��ı��q������_Ӱ푵�������Ь����I����������СЬ�ďS�������R���ɱ�������ӯ���Љ������p�����������ݶ��Ь�����a��Iؓ؟�˱�ʾ������Ь��ԭ�ϝq�r���^���ͣ������w���⣬EVA��PU���������z��Ь����ԭ�σr��Ҳ����ϝq������EVAÿ���q����10%�����z�r����ǡ�һ��һ���r������I��ُ�ɱ���Ӌ����30%���ҡ������q�r��̝�����q�r����ʧȥ�͑������ɞ鱊��Ь����I�ă��y���

ӆ������B�ӳɱ����q���ИI̎���D�y

Ŀǰ������Ь���ИI��̎�ڡ�ӆ������+�ɱ����q�����D�y̎�����_���ԁ�������Ь����Iӆ����ͬ���»�����ԭ�σr��ij��m�ϝq�Mһ�����s����I���������g��������СЬ����I����ȱ��ҎģЧ�����h�r�������o�����ɱ�������ȫ����������ֻ��ͨ�^�s�p�a�ܡ��������a��ˇ�ȷ�ʽ�D�y�S���\�I������β����I�������R�����ϻ���̭���L�U��������Ь����I�m���c����Ʒ���̅f���{����؛�r���{�r���ڜ�����ԭ�ϝq�r���࣬���ڃ������Rӯ���Љ��ľ��档

�q�r�������ИI���У����^�����Mһ���@

���ИI��ց������˴Νq�r��Ҳ���Mһ�����ٳ��w���ИI�ļ��ж���������ǰ���҇����w���ИICR5���_58.6%���^2024������2.4���ٷ��c���^����I�{��v��һ�w�����ֺͼ��g���ݣ��܉���һ���̶��������ɱ�����������С�S������ȱ��ԭ���Թ�������Ҏģ���ݣ�������g�Mһ����խ���A�峬�wӋ��2026��Ͷ�a��a10�f��ˮ�Ծ۰�����֬�Ŀ���ɽ��͆�λԭ�ϳɱ�18.5%���@�N��ֱһ�w�������Mһ�������^����I�c��С��I�IJ�ࡣ

�r���߄ݴ治�_���ԣ����g�����ƾ�

չ��δ�������w��r���߄���ȡ�Q��ԭ�̓r�ؾ����μ������Pϵ�ȶ������ء��I����ʿ����������Hԭ�̓r����m��λ�\�У��ؾ��_ͻδ�ܵõ����⣬���w���ИI�����^�m�{�r�Ŀ��ܣ��@���Mһ������������ЬK���Ј����AӋ�����и߶�ЬaƷ�r����FС���ϝq��ͬ�r���S���ИI���g�������^����I���������M�������֬������p���������аl�ȣ��������͌�ʯ�ͻ���ԭ�ϵ���ه������ɱ�������

�˴γ��w���p���^�ܼ��{�r�����H���ИI�ɱ������ļ���ጷţ�����ȫ����Դ����ؘ�����������ܱ����µ��ИI�sӰ���挦���m��ԭ�ϝq�r������Ь��ȫ�a�I���fͬ�l����ͨ�^���g���¡�ģʽ���������F���|���lչ��