3 ����Ѯ�ԁ������\�Ј��ܵؾ��_ͻӰ푣����t�������Ⱥ����\�r����j�������W�ޡ��|�ρ��Ⱥ����\�r���䣻�����Ј��t�����M�����~���l���l������ʎ��ԭ�϶˃r�����Ў����������q�����������Ј��s����ƽ�����ИI�����γʬF����ͬ���\�БB�ݡ�

���\�Ј����������� �ؾ��_ͻ�Ƹ߲��ֺ����\�r

�Ϻ����\������ 3 �� 13 �հl���������Ї����ڼ��b���\�rָ����CCFI���@ʾ�����ھC��ָ���� 1072.16 �c���^�����ϝq 1.7%���Y�������B�m�{���B���F�������������a��I�Mؓ�����a�����ij���ӆ�μ��г��\�����\�r�����ṩ�˻��A֧�Ρ�

�������\�r���F�ʬF�@���ֻ����ؾ��_ͻ�ɞ���Ĕ_�����ء����������_ͻӰ푣��t���ͻ���ľƝ���{���\���裬���������@�����^�ȴ��������DЧ���½����B��ȼ�ͳɱ����������t�������Ⱥ����\�r������q�����в��t����ָ���^���ڴ�q 28.9%����������ָ���ϝq 24.4%���|���ǡ��ϷǺ���Ҳ�քe䛵� 6.4%��5.9% �ĝq�����Ĵ����w�ϓP�ɞ麽�\�Ј����@����������������С���߸ߣ����������|����ָ���քe�ϝq 2.5%��1.5%���n�������q 0.4%��

�c֮�γɌ��ȵ��ǣ��W�ޡ����к��Ȃ��y�h�����|�ρ������\�r���F���䣬�ձ�����ָ���µ� 2.0%���W�ޡ����º���ָ�����µ� 1.5%�����к������µ� 0.8%���|�ρ�������������_ 8.9%��������\�r�����ĺ���ԭ�����څ^��؛������ƽ��������˾�\��Ͷ�ų��㣬��δ�ܵ��ؾ��_ͻ��ֱ�ӛ_�����Ј������ֱ��ַ�����

����ԭ���Ј���ʎ ���⼆�r�߄ݷֻ�

3 �� 18 �ռ���ԭ���Ј�ӭ����Ҫ׃�������M�����~���l�ɞ��Ј�����׃����ֱ�����l�����Ј���w���ӣ����������ϼs���� 15210 Ԫ / �����^ǰһ�������ձP�r�µ� 205 Ԫ���p�}���БB�����@�����^���ȬF؛�ރr���ֈ�ͦ������ 3128 ���r��B ָ������r 16897 Ԫ / �����^ǰһ���ϝq 76 Ԫ���ڬF�Ј��ʬF����ͬ���\�й��ࡣ

���H�����Ј���ԭ�϶ˎ��ӳʬF�ֲ��ϝq����ӡ�ރr���ϝqӰ푣�ӡ�ȼ���rС�����{����Խ�ϡ�ӡ�ȇ�������ӆ�γ��㣬���S�_�C���������������a�˻��S���^�ߡ�Խ�ϼ��Ј���ȳ��m������Ŀǰ�����M�� 6 �´��ڈ�r�A�Σ����e�S�̈�r�^�m�ϝq�����⼆���Ј��ʬFƫ���߄ݣ��ͻ�˹̹����r�t���ֻ����ַ����ɞ���H���еķ�����K��

�����M�ڼ��Ј�ӭ�������ڣ��AӋ 3 ����Ѯ�M�ڼ������������@���࣬�Q��������ǰ�����A��ģʽ��ռ�Ј�����ǰ�M�ڼ���؛형������ο��S��ُ��Ը�пɣ����M�ڼ��Ј��ṩ������֧�Σ����⼆�Ј��γɻ��a���\�и�֡�

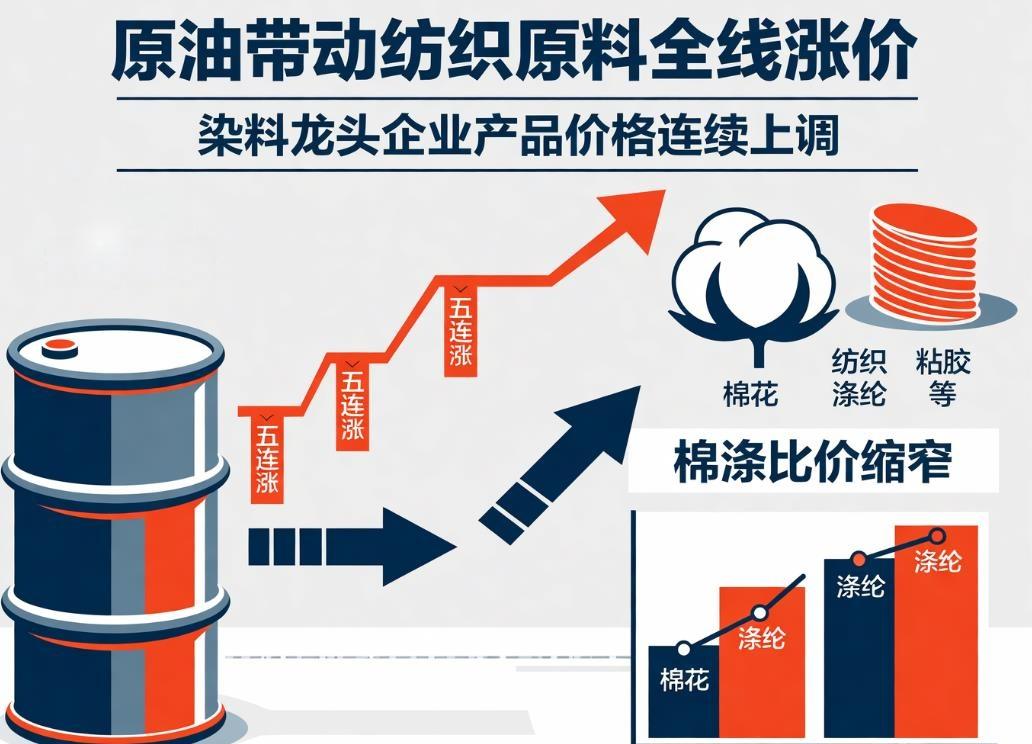

�����a�I������ηֻ� �ɱ������c�����^������

��ԭ�σr���ϝq�Ă���Ӱ푣������a�I����������r��ͬ�����q���ɱ��ˉ��������������������������Ј��r��s��������ƽ�����a�I會r��������F�A����������ИI�������g�ܵ��D����

�挦ԭ�ϝq�r���Ј��h����������I��ُ�c���О�ʬF���@�ֻ������г��д_��ӆ�εĿ͑��ι������@�ӿ죬����Ŀ��������ǰ�i��ԭ�ϳɱ���Ҏ�ܺ��m�r���ϝq�����Ľ��I�L�U�����H������ӆ�εĿ͑�t���F��ԃ�r�l���@�����࣬���H���^��֔�����F؛�Q���̄t�ձ���^���B�ȣ����Ј����m�߄��Д���������QȻ��؛�������Ј���ͨ�h��څ�ڱ��ء�

�a�I����h��ͬ�ӳʬF�ֻ�������Ⱦ�S��ǰ�C�_�������֝Mؓ���\�Р�B�����a��̎�ڸ�λ�������mӆ���䲻�㣬���R ���F��M���h��ȱ�Ρ� �ľ��棬�ИI�������a�c�L������֮�g��ì�����@�F�����mӆ�θ��M��r���ɞ�Ⱦ�S���I���P�I��

�p�����ؔ_�� �������Q�a�I�ӭ���

���\�Ј����\�r�ֻ��c�����Ј���ԭ����ʎ���γ��p�����،��������Q�a�I朎����C�ϔ_�ӡ����ڲ��ֲ��t�������������Ј��ļ���������I���ԣ������\�r����ϝqֱ���Ƹ������ɱ����B��ԭ�σr�����У���I�C�ϳɱ������@�����ӣ��������g���Mһ�����s��������W�ޡ��|�ρ����ձ����Ј��ij�����I���m�����ɱ�����ƽ���������R���������^���ĉ�����ӆ�Ϋ@ȡ�y������������