���Dһ��

���D����

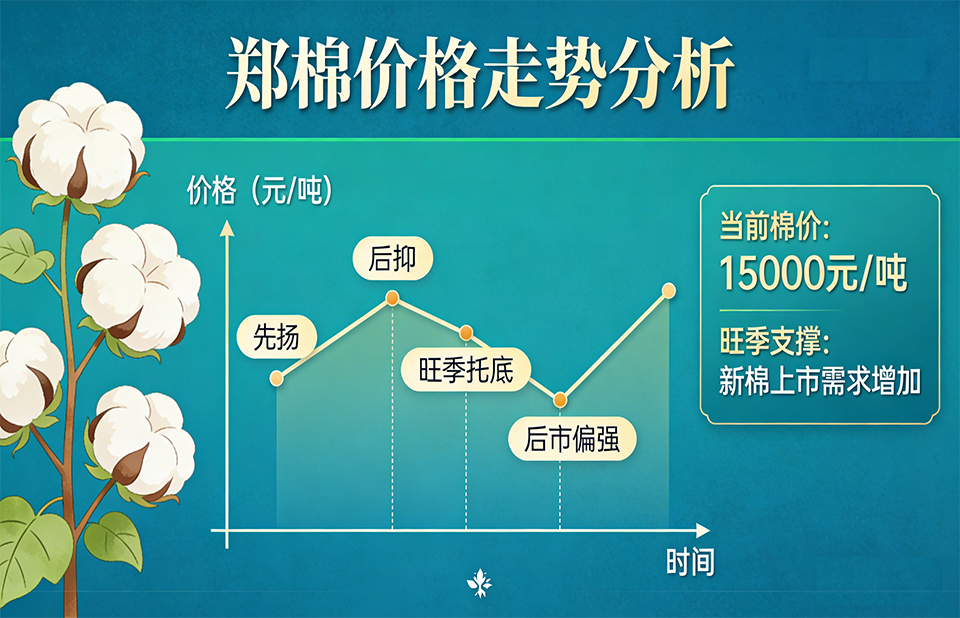

��D1���D2��ʾ��2026��2�·����Q����ָ������1152.96�c���h���µ�4.29%���^������µ�4.29%��ȥ��ͬ���ϝq70.95%�����Q�r��ָ������88.92�c���h���µ�4.37%���^������µ�4.37%��ȥ��ͬ���µ�3.91%�����Q����ָ������906.93�c���h���µ�12.84%��

2�·ݣ��B�d�п�^����Ʒ���b�����~�h�Ȼؿs������Ʒ���ڳʬF�h���µ��߄ݡ���ȫ�����K����څ���Ĵ��£��҇������ИI�����v�������Ј�������{����2�·����L�٣����a��Iͣ�a�ż٣�Ҏģ���ٷž������Q�Ј��^�m�������������b�ИI���M�ߵēQ��ُ�������ܵ����ƣ������K������������Ȼƫ�������Qӆ�β��㣬�����I���Μp�٣���������e�����ć��H�Ј��΄݁����������ď��K�Ͱlչ��Ȼ���R��ĉ�������������20260225�����Q����ָ���h���µ������Q�r��ָ���h���µ���

һ�������Ј�ӆ�έh�Ȼؿs�����Q����ָ���h���µ�

2�·ݽB�d�п�^���Q������I����ָ���h���µ���2�¿���I���Qӆ�έh���½������У����w�L�z��������Q����ָ������453.05�c���h���µ�2.61%�������������Q����ָ������1317.32�c���h���µ�5.45%��ᘿ��^���������Q����ָ������5242.46�c���h���µ�38.97%���������Q����ָ���h���µ���

1������ų��m��ֵ�o����������I������һ���ĉ��������������^����R�Ј�ӭ���@�����ӣ���Ԫָ�����m�Љ����У�����Ō���Ԫ�R�����m2025��12���ԁ���ƫ���߄ݣ��ʬF��߅�����B�ݡ�����ų��m��ֵ�o����������I������һ���ĉ����������ИI���ڄڄ��ܼ��ͮa�I���������ձ鲻��5%���R�ʲ��ӌ���I���������g�^�����@�����⣬�������ֵ�Ƹ����҇�����Ʒ����ԪӋ�r�ɱ��������ˮaƷ�ڇ��H�Ј��ăr�����������h�r�����^������С��I���Rӆ���D���L�U���W�����ֿ͑����_ʼ�D���ϼ�����Խ�ϵȵͳɱ��^��ُ�����²�����Iӆ�������F�»���

2���������������m�»��B�ݣ��������ڱ��F���ۡ�2026��2�£���^�������b�����Ј��ʬF���W���ֻ������d�Ј���ϲ�Бn���ĸ�֣����y�����Ј����F�Љ����������d�Ј�չ�F�����L�������Ј���Ԫ�����ֳ�Ч�����@�F���Ă��y�����Ј��������������������m�»��B�ݣ������Ј����~���տs���ɞ�Ӱ��҇��������b���ڵ���Ҫ���ء����W�ˡ��ձ������@�F���㡣�����d�Ј����棬������һ��һ·���������f�Ǽ������b���ڵ���Ҫ���L�O�����Ȳ����F�ֻ����@�����У����|�ˡ��Ё�������ڽ����^���������ڱ��F���ۣ�ͬ�����L���ɞ����d�Ј������L���ą^��չ�F���V韵��Ј�������

�������ڮaƷ�r��h�Ȼؿs�����Q�r��ָ���h���µ�

2�·ݣ����Q�r��ָ���ʬF�h���µ��߄ݡ����У����w�L�z��������Q�r��ָ������76.23�c���h���µ�17.67%�����üҼ���������Q�r��ָ������208.53�c���h���µ�13.21%������Ϳ����������������Q�r��ָ������90.40�c���h���µ�1.43%���������Q�r��ָ���h���µ���

1�������Ј�ӆ���½������Q�r��h���µ�����ȫ��������ı����£��������b�a�I���ڳ��m�»��������Ј����wӆ�έh���½�������H�Ј�����ؿs������ӆ�ε��ԣ����H�Ј�ӆ���½������m��ӆ�γ��m�Բ�������dz�Ҏ����Ʒ�N����扺��̫��ͬ�rҲ�o���m�ӆ���ɲ���Ӱ푡��������Q�r��h���µ���

2�����σr�����y�q�������������@���s����ȫ��ƣ���Į��£��oՓ���l����ע���ُ�ɱ������F�ڿ͑r��ͬ�ЃȾ������σr�����y�q�������������@���s���@�ӵ���r�²���ֻ��ͨ�^�Ҍ�ُ�I�r�g�c������ԭ�ϳɱ�������һ���Լ��������ˡ�

3������ӆ���^�m�ؿs�����Q�r��h���µ���2�·ݳ���ӆ���^�m�ؿs�����ֳ��ڼ������Nֻ��ԃ�r��ӆ�Δ�����С���Ř����࣬��Ҏ��������S�_ʼ������ӣ��r�������½���������Ҫ�����Ј������½�������ȫ���ž�������Ʒ���b�����ИIһֱ�ڿ���������������Q�r��h���µ���

�����������Qָ���A�y

����2026��3�µij����΄ݣ��AӋ����Ʒ���b���ڌ��ʬF�h���µ��߄ݡ��Ж|���ͨ�^�ɱ������������ؿ��Ĵ�·����ֱ�ӛ_����H����Ʒ�ИI����ɼ����a�I朵��B�i���������У��ɱ�������H�̓r��ʎ��ԭ���ϱ��q�������˺������衢���\؛�����������˲�ُ��ȫ���^�����ؿ���Ж|�Ј�ͣ�����F�����Љ������H�Q�h�����ڶ�N׃������r�£����I����������I��r�������c��ͨ�^�����u�����Ј����\�D�ͷe�O����δ���L�U��

�l����λ�����A���͇��̄ղ�

���Ɔ�λ���Ї��p���ǽ��O����ί�T��

���Ї�•��ָ���������k����

���ľWַ��http://www.kqindex.cn/

Ӣ�ľWַ��http://en.kqindex.cn/

�Ԓ��0575-89966553