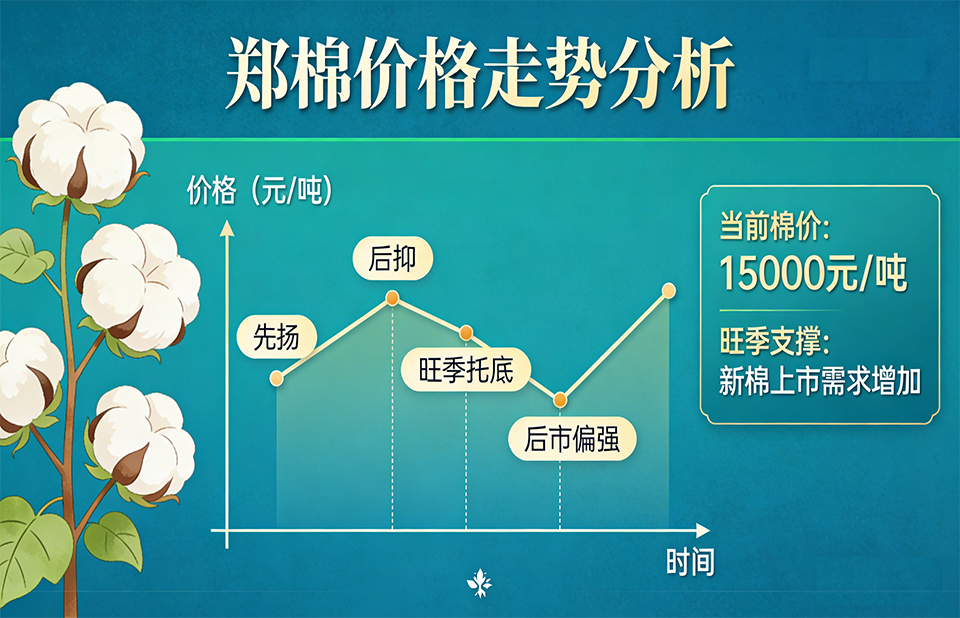

3�°��]�Ј�ӭ�폊�ݷ������ɱ��˄���̧���c�����ָ����γ��p���ӣ��ИI�߳��ȑB���@��������3��31�գ����]���ʃr��26333Ԫ/�����^�³���24500Ԫ/���ϝq7.48%���ȃr�����У���Ѯ�M���λ�M�P�A�Σ��Ј�����ȳ��m�ޏ͡�3�·��ИI�^����Iӭ����Ҏģ��r������̩���²Č����]�aƷ���{2000Ԫ/�����A�����]���{3000Ԫ/���������I��ǰ���{�r���A����1000Ԫ/���������ИI�r�����w���С�

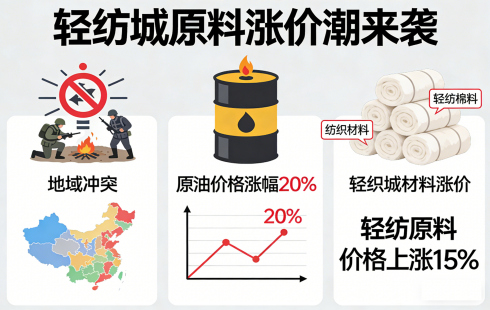

ԭ�Ϗ����ϝq��ԭ�͎��Ӯa�I�̧������ǰ����WTIԭ����؛5�ºϼs�Y��r��102.88��Ԫ/Ͱ��������ԭ����؛6�ºϼs�Y��r��107.39��Ԫ/Ͱ����λ��ʎ���ӻ����a�I朳ɱ����w���У��鰱�]�ɱ��ṩ��֧�Ρ���MDI�r�����ϝq����ֹ��ĩ�A�|�^��MDI�Ј��Ϻ�؛Դ�����r23500-24000Ԫ/�����^�³��ϝq5500-5700Ԫ/����PTMEGͬ�����q��Ŀǰ���]�I����a1800������PTMEGɢˮ���H��Մ����12000-12600Ԫ/����

�������o�ˣ��a�ܳ�����٣�����λ�\�С��ИI�L�ڵ̓r�������a�ܼ����˳������o��ֳ��m�������͎��������I�h�r�ࡣ2025�C2026�������Ӌ��̭���]���a�ܼs11�f����2026���ИI�����a�ܼs17.5�f�����۳���̭�a�ܺ�����O�٣��������������٣����o���տs�B�����@�����̎�ښvʷ��λ��������I�������F���Ҋ�ס����Ƴ�؛��r���ص�׃ǰ�ڱ���ȥ���֣���I�h�r����������

3��ǡ�꼏�����b���y�������y�ġ����������������ů�c�a�������γ��p��֧�Ρ��������b���\�ӑ��⡢�t���l�ĵ��I�������@�����K�����ȷ��b��I�����ϼӹ��S�_���ʷ����������������ϡ��ļ����ӆ����ጷţ����]�����ُ���m���ӡ������Ј��a������������ů������Ʒ����ӆ���֏ͣ��Mһ�����Ӱ��]�����c����ͬ�����L��������I��ԭ�ϝq�r�A���£���ُ��Ը�����������a���c�����؛����B�ӣ�֧�r�����������

�������J�飬�ɱ��˄����^����ԭ��λ��ʎ����MDI��PTMEG�r���y���ٻ��䣬�ɱ�֧�γ��m�����]�ИI����λ���^����I�h�r��ͻ�����ҡ������y�ġ��������m�����μ���ӆ���c�������������^�m���ƣ��a������֧���Ј���4�°��]�Ј��������m���������B�ݣ������c�Pעԭ���߄��Լ�����ӆ����r��