��ʮ������ڄ����ɱ�һֱ��ȫ�����b�ИI�������ĺ��Ę˳ߣ��Q�����a�I�D�Ƶķ����c��I�����������������һ����̵��ИI׃�����ڰl������Դ�я���ȡ���ڄ������ɞ�Ӱ푼���Ʒ�����ʵ����ɱ������أ�������ȫ������ĸ�����֡��S��ȼ�ϡ��������Ȼ��r��ij��m�j���������ИI�����v�Y�����D�ͣ���Դ�g���c�ɱ�������������ȡ���˹��ɱ����ݣ��ɞ���I�����c�lչ���P�I��

�����a�I���Ǹ��ܺ��ИI��������Ⱦ����ӡ�����������h�������ܺĴ����ռ���ܺĵ�30%-40%���������a����Ⱦɫ���ᶨ�ι�ˇ����������؞��ʼ�K�ҟo��Ҏ�ܡ���������Դ�ɱ��ڼ����ӹ����ɱ���ռ�ȼs10%-15%������ǰ�܇��H��Դ�Ј���ʎ�c�^��Դ�Y���Ӱ푣��@һ�����Ѽ���������20%-35%���ڽ���ȼ�����Ⱥ�^�����ָߺ�����I����Դ֧�������ѳ�Խ�˹��ɱ����ɞ��һ���_֧��

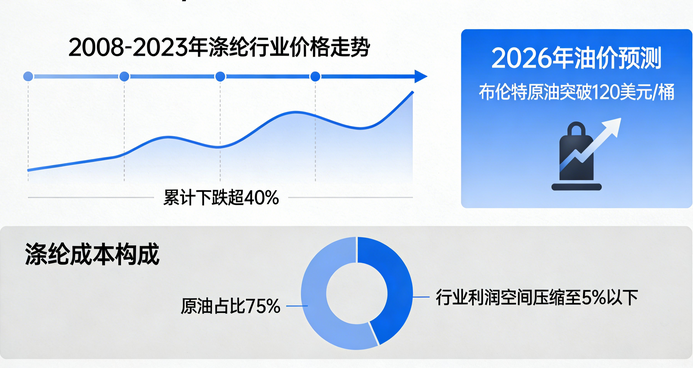

��݆��Դ�ɱ����q���ɶ������دB���Ƅӡ����H���棬�Ж|�ؾ��_ͻ�ӄ����²�����ԭ�̓r��ͻ��110��Ԫ/Ͱ���^������q��20%��ֱ���Ƹ�PTA���Ҷ����ȼ������λ���ԭ�σr��]POY�Ⱥ��Ļ��wԭ�ϝq����40%�����Ȍ��棬�������Ȼ���Ј����ĸ��c�h���ޮa���ߣ�ʹ�ù��I��늡��Ú�r��Ӹ߲��£��L���ǵ^���늃r�������_1.1-1.4Ԫ/�ȡ��p�؉����£�������I�����������ܳɱ�ֱ���������ӹ��M�������Qʳ��

�ИI���������ؔD������С��I����_����ǰ�����ӹ��h���������ձ����5%��������I����"�ӆ�̝�������ӆ�ͣ�a" �ă��y���ء��c������I��ȣ���С��I����Դ�ɱ������R���������L�U��һ�Ƕ��r�����������K���Ј�����ƣܛ���ɱ��ϝq�y����Ч���������Σ�ֻ������������������Դ�g�ԘO��O�����f����Ч���£���λ�aƷ�ܺ��^���M��I�߳�15%-20%���ҟo���M�й��ܸ��죻���ǿ��L�U����������ȱ����Դ�����c�L�ںϼs����ȫ��¶�ڃr���L�U�С�

�@һ׃���������ИIϴ���c���ϡ��^ȥ�����ڄ��������������С��I������Դ�L�����������֡����㽭������Ⱥ������2025���ԁ����ж�ҽ��I��ʮ������ƹ��S����Դ�cԭ�ϳɱ��p�ظ߉��Ʈa���㡣���^����I�{��ҎģЧ�������M�O���c��Դ���탞�ݣ����H�ܷ����ܺijɱ������ܽ�C�U���Ј����~���ИI���жȳ��m������

ȫ���a�I�ĸ���߉�яصČ�����������I��ƴ�����l���˹������ˣ��F�ڣ����ĸ������D���l����ԴЧ�ʸ��ߡ���Դ�Y�����������L�U�����������|�ρ����ρ��Ȃ��y�ͳɱ�������أ�����Դ�������������r�ӄ��ң������������»������Ї�������Iͨ�^��Ч���졢������ա��e����늵��ֶΣ�������Դ�ӄ��D�������ݡ�

չ��δ������Դ�������ИI��Ӱ푌����l���h�����ܺġ�����ֵ�Įa�܌����m���壬�ИI��Gɫ�������ܻ�����Ч���D�����DZ�Ȼ��������I���ԣ�Ψ�Ќ���Դ�������������Ը߶ȣ�ͨ�^���g���졢���ֻ��ܿء���������Դ����ȷ�ʽ������Ч���������@������Դ�������ИI׃���У���ס�����������������șC�������������a�I���@����Դ�ӵ��D�ͣ��������𣬸����~����|���lչ�ıؽ�֮·��