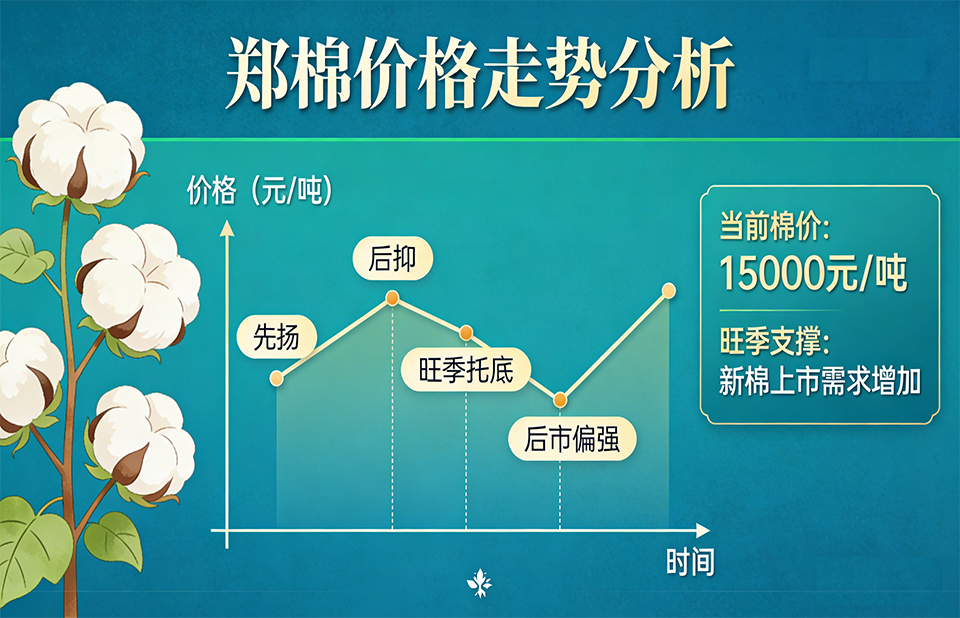

�^ȥһ�ܣ�ICE����؛�����ϼs�ʬF��λ��ʎ�B�ݣ��B�������������N�����������USDA���N��e���A�ڡ����a�^���m�ɺ��ȶ������أ�ȫ�����ж�ղ��ļӄ�������4��2���ձP��ICE��5�ºϼs�Y��r��ÿ��70.92���֣��^ǰһ��С���ϝq�������Ј����c�����ڳ��������N�M�ȼ����׃���ϡ�

���ܣ�ICE����؛�Ј��ʬF����ʎ��䏡���֣��r���ܶ�����ؽ���Ӱ푣���δ�γ����_��߅�߄ݡ�����ȫ�������r���ʣ�ICE����؛�IJ���ֱ�Ӡ���ȫ�����a�I���Q���̼�Ͷ�Y�ߵ�����r���߄ݱ����Ƕ��غ������صIJ����^����

������ؽ��沩�ģ������ރr��ʎ�߄ݡ�3��31�գ������r�I����USDA���l�������N��e��桷���ذ���������������Nֲ��e�AӋ����964�fӢ����ͬ�������_4%���h���Ј�ƽ���A�ڵ�922.9�fӢ������������USDA 2��չ��Փ���A�y��940�fӢ����������̖һ����ICE����؛�r��һ�ȳЉ����С����^���S����Ԫָ����ܛ�γ�֧�Σ������˃r���µ�����������������ԪӋ�r�Ĵ�����Ʒ����Ԫ���H�����˺����ُ�ɱ����@�����������ć��H�Ј������������ރr����ע�������

4��1�գ���Ԫָ�����m���䣬ICE����؛�r��현ݷ�����4��2�գ����ŵij��ڔ����Mһ�������Ј����ģ��Ƅ���؛�r��С���߸ߣ����S����Ԫ�����������˝q������K�ʬF����ʎ�՝q���ĸ�֣��@��ǰ�Ј���������ľ���B�ݡ�

�����N���ɺ���֧�Σ�ͬ�ȱ����@�����g�ԡ������r�I��4��2��ͬ���l���ġ��ܶȳ����N�ۈ�桷�@ʾ���ڽ���3��26�յ�һ�܃ȣ�����������ӭ�������lʽ������������������N�����_37.15�f�����^ǰ���ܾ�ֵ������L94%����һ��������N����Ҳ�_��11.73�f�����@ʾ�Ј����h���ރr�߄��������ġ����У����Ї������N���_1.12�f�����Ї��Ј�������ɞ����������L����Ҫ֧�Ρ��c��ͬ�r�����ܳ����b�\����35.67�f�����^���ܾ�ֵ���L8%�����ŵij�������ɞ鱾��֧��ICE�ރr�ĺ����������ء�

ֵ���Pע���ǣ���ǰ���������a�^�����R�������飬�ɞ�Ӱ푺��е��P�I׃���������@ʾ������94%��ֲ�ޅ^���ܺ���Ӱ푣��h����ȥ��ͬ�ڵ�34%�����ɺ�������Ӱ����Nֲ�����L���a�����vʷ�����������ظɺ��r���ܶ��������ȱˮ�^�գ����H�a���h�������N��e�A�ڣ��@Ҳ���l���Ј�����������ޮa���ē��n���ɞ�֧���ރr����Ҫ�������ء�

���^���������ز�δ��ȫ�����Ј������Չ����Գ��m���ڡ�����USDA���������N��e���A�ڡ����������¼������⣬��Ԫָ���ķ���Ҳ���m���ރr�γɉ��ƣ�������ؽ�����ʹ��ICE���r���y���γɆ�߅���飬���ھS�ָ�λ��ʎ�ɞ��Ј����R��

չ�����У��I�ȷ����J�飬����ICE���r���^�m�S�ָ�λ��ʎ��֣��Ј����c��������������ķ��棺һ�������Q���Pϵ�Mչ������ȫ����Ҫ�����Q��飬�p���Q�����ߵ�׃����ֱ��Ӱ��������������������a�^���H���N��r�����N��e�����ڌ��H�Nֲ��e�����m4-5�µĽ�����r��Ӱ푲��N�M�ȼ������ʣ��M����׃�Ј����������A�ڣ���������ӆ�γ��m�ԣ���ǰ���ȼ������M�غ͏��K�����ڱ��F���ۣ�����������g�Ԍ�ֱ��Ӱ����Ј����L���߄ݡ�

��������I���Q���̼�Ͷ�Y�߶��ԣ���ǰ�����c�PעUSDA���m�l���Č�����e��桢�������a�^���׃������Ԫ�߄ݣ�֔�������r����ʎ�������L�U�������������P������