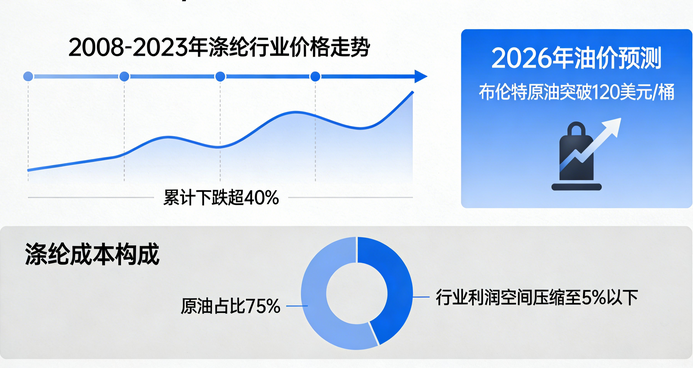

�������Ј��ʬF���@���ă���ֻ��߄ݡ��������r������ʎ��ƫ���\�У������H�ރr�t�ܶ������������Ƅӳ��m�߸ߣ������ރr���S֮�����խ���Ј���ֳʬF�����s�IJ�������������������Ʒ�������ϵ�y������4��7��3128B��Ƥ�ެF؛�r����16731Ԫ/�����ܵ�����0.52%��

�����Ј���

�����ˣ����������z����ͻ��760�f�����F؛�Ј����w��������ɣ����ރr�\���ṩ�˻�����֧�Ρ�ͬ�r���ӹ��h���ѻ�����β�����������Ј��O�yϵ�y�����@ʾ������4��2�գ�ȫ�����ӹ����_99.8%���cȥ��ͬ�ڳ�ƽ���^�^ȥ�����ֵ���0.2���ٷ��c���ӹ��a����ȫ��ጷš�

�N�۶ˣ������t��ӳ���Ј�ȥ�칝��ӿ죬ȫ�����N���ʞ�81.3%��ͬ�ȴ�����16.7���ٷ��c���^�^ȥ�����ֵ���20.3���ٷ��c�����N����һ���̶��Ͼ����ˎ�扺��������δ��׃�F؛�������ɵ����w��֡�

����ˣ����μ����ИI���F�����A�ڣ�����Ч�������p�������Ј�����С����������Ʒ�ɽ���؛�������@�ž���������I���w�_�����m�S�ַ�������ԭ�ϲ�ُ�˶��Ԅ����a�������ȱ����Ҏģ��؛��Ը���ȵز�����I�_�C�ʳ��F�»�����Ҏ��Ʒ�N�ɽ����S�Ƚ��ͣ��Ј���Ͷ�Շ�څ��ƽ�������������ƣܛ�ɞ鉺�Ƈ����ރr�ĺ������ء�

���H�Ј���

���H�ރr�t�߳��ˏ������е����飬�����������ع�ͬ�l�����ƄӇ��H�ރr���m�߸ߡ��������棬2026��������Nֲ��e�_964�fӢ����ͬ�����L4%������ֲ����e�����Ј��A�ڡ����ڳɽ��ˣ�������F�������š������½yӋ��3��20��- 26��һ�܃ȣ�����ꑵ����s���_8.43�f�����^ǰ���ܾ�ֵ������L94%���A�������lʽ���L���ɞ�������H�ރr����Ҫ������

���⣬���a�^�ɺ��ӄ������H�̓r�j�q�������γɹ����Mһ���Ƹ߇��H�ރr�����ܼ~�s����؛�����ϼs�Y����r��70.47����/�����^ǰ���ϝq2.10����/�����q���_��3.1%�����H�ރr���������@����

�C�ρ�������ǰ�½��a�^������w��ã��ֲ��ޅ^����m��������������������������ʽ�M���m�˷Nֲ�����ڣ����̘I�����̎�ڸ�λˮƽ���F؛�����߄ݱ���ƽ���������������������p��������ӆ����С���½����AӋ���ھS��խ����ʎ�����m�������Pע����ӆ�εČ��H�����r�����^�h��׃���Լ��a�^�������،��Ј��Ĕ_�ӡ�

���⣬�������Ƴ�����Ʒ�������ϵ�y������ͨ�^�ɂ��S�ȁ��������r��δ���߄ݣ�

һ����10�վ�����20�վ����Ϸ��r���ϝq�����^��֮���t�����^С���F�����r���10�վ�����20�վ����Ϸ����AӋ���ڃ����F؛�Ј���������^�m�������\�БB�ݡ�

������ǰ��λ�á�ͨ�^�o��ָ�˿��˽����ǰ���r���10���c20��̎��5�nλ�еĵ�λ����λ����ˣ��A�y��������������^�m�ϝq��