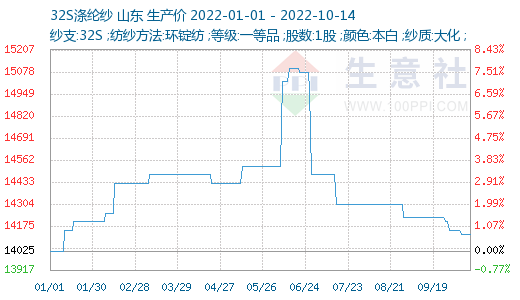

����������r��O�y�@ʾ������(10.8-10.14)ɽ�|�^���켆�͜����Ј��ʬF�{�����r��ƽ����������ֹ10��14�գ�ɽ�|�^���켆�Ј����r��14125Ԫ/�����c��ǰ�µ�0.18%��ͬ���µ�5.99%�������Ј����r��18120Ԫ/�����^��ǰ�µ�0.11%��

���ܣ����켆�͜����Ј��r���������������w��Ͷһ�㣬���N��؛�������Է��½���Դ������ӆ��ԃ�r���������졢���ޡ�TR��RT�������ռ�Ȟ�22%��Ʒ�N��T/C ᘿ�/�C����R/Tᘿ���CVCᘿ������������ܜp��7���ٷ��c�����켆�Ј���ԭ�϶��w�r���ϝq�����£��ɽ������зŴ����У�T45s�Ј��N�����пɣ�T32s��rС���µ����ڵخa�ވ�r�ʬFС���µ�Ӱ������ɽ��rҲ���µ�څ�ݡ����c7�죬��������S��؛�^�������������Y���ܵ�����ȥ���ػ\�ɞ鮔�´�������S���R���ش��n�}�����켆̝�p���أ��·��ӹ��M��3500-3700Ԫ/����T32S�F����-800~-700Ԫ/�����Ƕ������͡��|�I���ijǵȵ���I�������r�rƽ���������H�ɽ��^���У�������Iһ��Ҫ�S�����鱣ס�Ͽ͑�����ʧ��Խ��Խ�����Iͦ�r����Ҳ���Ʉӡ�

���ܣ���]���w�Ј��ʬF�ȝq����߄ݡ�ʮһ���gԭ���B�m�ϝq�������]���w��؛�_�P�ʬF���մ�q�����w���S�F؛��r�������{���Ј��r������С�����ƣ��������w�r�����ƺ�������֔������ԭ�̓r����䣬���w�Ј����q���������w�������m��λ���������mƣ������r�£��Ј�������ԭ��Ӱ푞������^�m�Pע��������������ԭ�̓r���Ӱ푡����Ј����½����Ǝ�ȵ����裬����I��������wƫ�ͣ��ֲ�ُ�S�ք��裬�u��ͦ�r���@���ȵ؎����r���ϝq���c�½���r������Ŀǰ�Ј���Ҫì�ܼ����ڹ����ˣ������Ƥ�����A�ڸ��ӌ��ɣ������A����������ޮa��������30�f-50�f����11�����������к����Ј���Ч�������E�����F؛�r�����Љ�������

������ˁ������S��������yʮ�����y�����Y��������ӆ�α��F��������ͬ�ڣ�������I�aƷ��扺��������������I���^�m�ޮa�\�У��Ј����w��r�������롣������Ҫ��С������������ӆ��ԃ�r�m�����࣬�����H�����ĺ��١���ҎƷ�N��؛����������Ʒ�N�Ͳ���켏aƷԃ�r�^�ࡣ���귭�εĶ���Ʒ�NҲ�Ƿ����Σ������p�ٺܶ࣬�r�����ҡ�������ﶬӆ�μ���̹�ӆ��Ҳ�����A�ڣ�Ŀǰ�����ѽ���Y�������գ��Ј����ܕ���m��һЩ���ǵ��ﶬ�a�Σ����ٳ��Ј��ľֲ���؛���D��������Ŀǰ�o���Дࡣ���߀�ǾS�ֳ��B���ǽ������¶��ϵ�ӆ���ӵĹ��c����aҪ�ȵ�11����Ѯ�ˡ�

�����A�y���������a�I朵���������r������Ԓ���mȻ���^һ�����µĎ��ȥ������������Ȼ�S��������ԭ�ώ��߳�Ʒ��桱�ĽY�������S�_�CҲ���@�������ꡣ������ӆ���Ӳ������r�£������ۻػ\�Y�����Ǽ��S���ڵ������{��